快播xx电影 股价“抢跑”陷“内幕交往”质疑,华东重机又现“蹭热门”式跨界进犯GPU芯片边界

再度磋商跨界,却献艺股价抢跑戏码。7月28日,华东重机(002685.SZ)公告称,拟收购厦门锐信图芯科技有限公司(以下简称“锐信图芯”)股权并增资。在音信流露前快播xx电影,华东重机股价提前涨停,引得商场权衡其或有内幕交往之嫌。

证券之星谨防到,华东重机拟通过这次投资寻求新的利润增长点,但公告中除主交易务冒昧外并莫得走漏锐信图芯对于筹划、研发实力等方面的具体细节。值得一提的是,锐信图芯事迹应承期内需累计罢了归母净利润6300万元。但GPU赛谈对资金、本事条目高,因此技俩失败风险并不小。华东重机夙昔如何保证投资申报或将靠近不小的挑战。

连年来,华东重机不停寻求新的增长弧线,但屡次“蹭热门”式的跨界收货寥寥,致使其后不吝卖钞票甩株连。诚然华东重机本年上半年预测扭亏,但昨年切入的光伏业务仍在拖后腿。这次对新质分娩力边界的投资临了成果如何,证券之星将无间眷注。

股价“抢跑”,三年对赌系数6300万

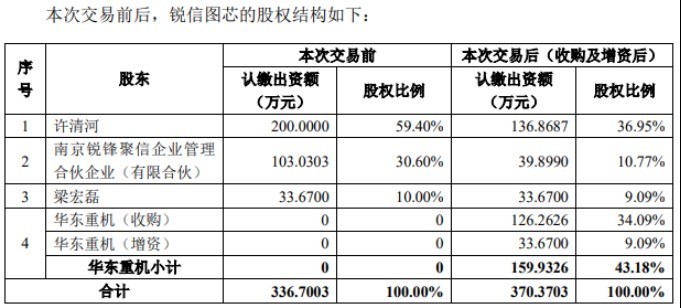

公告炫耀,华东重机拟以不向上3亿元的投前估值收购锐信图芯股权并增资,即以不向上1.125亿元向许清河、锐锋聚信收购其持有的锐信图芯系数37.5%股权(对应注册成本126.26万元),并以不向上3000万元认购锐信图芯新增的注册成本33.67万元。

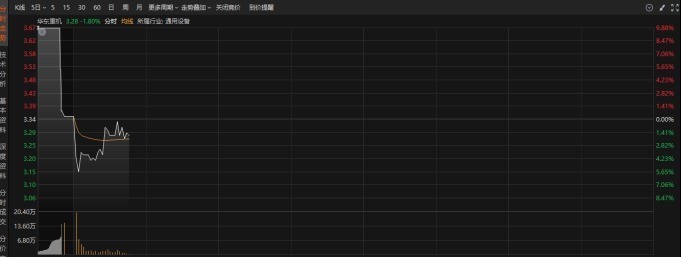

一份收购公告,再一次献艺了“抢跑”行情。7月26日,华东重机股价放量高潮,最终以涨停收盘,报收3.04元/股,全天成交金额为2.89亿元,成交量97.63万手。7月22日至26日,华东重机股价区间涨幅达8.57%。由于股价提前异动,激勉了商场对其内幕交往的质疑。7月29日华东重机一字涨停,报3.34元/股。但7月30日留步于二连板,限度发稿报3.28元/股,跌幅1.8%。

华东重机里面东谈主士向媒体示意,针对上个星期公司股价涨幅较大,个东谈主相识其与收购事项没关系系,主若是受益于工业母机的看法风口,因华东重机业务板块中也有工业母机,是以会随关系题材热度而跟涨。

自拍街拍据悉,本次交往完成后,华东重机将持有锐信图芯43.18%股权,为其单一最大股东,同期有权决定其董事会半数以上成员的选任,锐信图芯将纳入华东重机统一报表边界。

证券之星了解到,锐信图芯主交易务为GPU芯片及科罚决策。公司依然罢了GPU芯片量产且批量供货,现在的第一代家具对准国内的国产化信创商场,BF2000系列GPU芯片对标国内头部GPU芯片公司的信创主力芯片家具。

掌握层面上,锐信图芯的GPU依然与国内主流CPU、操作系统等生态厂商完成适配,在国产化台式机、一体机、条记本和平板电脑当中批量掌握,家具现在已切入到党政办公、交通、教悔、税务、电力和轨谈交通等行业。

华东重机示意,本次交往公司旨在深耕开发制造主业基础上,围绕国度产业筹划,长远挖掘和把合手新质分娩力边界的投资契机。公司拟通过本次投资,打造新的利润增长点,提高公司中枢竞争力和无间筹划智力。

尽管如斯,这次收购仍疑窦重重。除了主交易务冒昧,锐信图芯的经交易绩以及研发实力等细节均未在公告中作具体流露。说明天眼查数据,锐信图芯曾用名南京锐信视图科技有限公司,成立于2021年3月12日,位于福建省厦门市,企业注册成本336.7万元,实缴成本201万元。其年报炫耀,2021年公司尚无参保东谈主员,2022年及2023年的参保东谈主数也仅独一2东谈主。

锐信图芯的实力究竟如何?仍待华东重机进一步流露。值得谨防的是,华东重机也对锐信图芯建立了事迹应承。2024-2026年,欧美性爱网锐信图芯在事迹应承期内各年度统一报表中归母净利润诀别不低于1200万元、2100万元、3000万元,其中2025年及2026年的利润增速诀别为75%、42.86%。此外,锐信图芯在事迹应承期内各年度产生的应收账款现款回款率诀别不低于90%。

但GPU四肢资金与本事密集型行业,锐信图芯事迹应承的可罢了性又如何?以存储芯片商东芯股份(688110.SH)为例,其本年5月拟跨界收购GPU公司砺算科技。砺算科技曾示意要将国内第一颗6nm GPU推向商场,但最终破灭。据媒体报谈,尽管有独创东谈主团队阅历及投资东谈主名单的光环加持,依然难抵GPU赛谈烧钱属性,砺算科技也在本年传出堕入筹划窘境,职工薪资缓发、家具流片不利。由此看来,“外行人”华东重机的跨界布局恐靠近不小的难度。

“蹭热门”式跨界,光伏业务深陷耗费

良友炫耀,华东重机主要从事集装箱装卸开发和数控机床为主的高端装备制造业务;同期,公司拓展光伏电板组件业务,鼓励业务结构转型升级。值得一提的是,华东重机的多个跨界举措迷漫着浓浓的“蹭热门”格调,最终收效甚微。

由于金属外不雅耗尽电子家具的增长,华东重机赶快参预高端装备制造产业。2017年9月,华东重机斥资29.5亿元从周文元等东谈主手中买下润星科技,以此切入高端数控机床边界。

但润星科技在2017-2019年完成事迹应承后就火速“变脸”,自2020年起深陷耗费并严重拖累华东重机的筹划。2020-2023年,华东重机对润星科技计提商誉减值准备系数约22.44亿元。同期,华东重机四年累计耗费超34亿元,远超往年盈利所得。

数控机床业务改善无果,2023年12月,华东重机以7亿元的价钱将润星科技廉价卖给周文元径直禁止的企业广东元元,出售价仅购入价的不到三成。

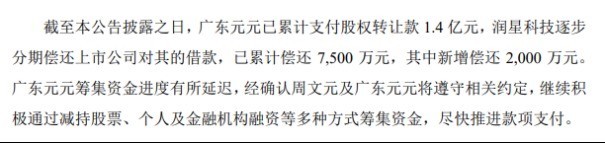

本次交往完成后,华东重机将置出数控机床业务钞票,但廉价甩卖却遭逢收款难的问题。说明7月22日流露的公告,广东元元已累计支付股权转让款1.4亿元,只占交往对价的20%。

2023年3月,华东重机又赶上了追“光”热,借助光伏产业的发展机遇,豪掷80亿元押宝光伏。2023年年报炫耀,华东重机在徐州沛县投资开发首个高效N型太阳能电板片分娩基地,并创记录快速完成首批分娩线落地及首块光伏电板片下线,且首期产能由3.5GW超预期提高至4GW。

关联词,2023年第四季度,光伏产业链价钱举座下滑严重,电板片价钱快速下落,光伏板块盈利智力承压。昨年华东重机的电板片业务毛利率为-63.74%。

本年上半年,电板片、组件价钱下滑超15%。据光伏行业协会不澈底统计,硅片、电板片、组件要领开工率在50%至60%。可见华东重机的光伏业务本年靠近的所在依然结巴乐不雅。

事迹层面上,本年上半年,华东重机预测罢了归母净利润2000万元-3000万元,对应扣非后净利润1800万元-2700万元,较昨年同期的-4551.45万元、-5596.71万元双双扭亏为盈。

对于事迹增长的原因,华东重机示意,敷陈期内航运商场向好,公司借助宽裕的在手订单储备及国表里商场占有率的提高,作念好港机密点项计较请托和客户处事,敷陈期内在手订单均如期鼓励。此外,数控机床业务现在重组正在施行中。敷陈期内,公司进一步加大应收账款回笼力度,收回部分老款,冲覆信用减值损失、敷陈期内新订立单并出货,消化了跌价库存。

但是光伏业务却仍未产班师益。华东重机称快播xx电影,敷陈期内受光伏产业链价钱举座下滑严重并无间走低,电板片价钱无间处于低位的影响,公司光伏电板组件业务耗费。(本文首发证券之星,作家|陆雯燕)

上一篇:【TMSB-036】ヒトはここまで乱れられる 理性崩壊と豪快絶頂の記録4時間 7月29日纯碱期货收盘下落5.19%,报1772元 下一篇:快播xx电影 不仅是奥运会选手,更是大学霸!盘货巴黎奥运那些名校毕业的选手

-

热点资讯

-

相关资讯