dddd28.com 东吴证券:给以继峰股份买入评级

东吴证券股份有限公司黄细里,刘力宇近期对继峰股份(603997)进行商量并发布了商量报告《2024年半年度报告点评:2024Q2事迹相宜预期,座椅业务加快上量》,本报告对继峰股份给出买入评级,现时股价为11.23元。

继峰股份

投资重心

事件:公司发布2024年半年度报告。2024年上半年公司罢了买卖收入110.06亿元,同比增长5.47%;罢了归母净利润0.53亿元,同比下落35.54%。其中,公司2024Q2单季度罢了买卖收入57.19亿元dddd28.com,同比增长7.41%,环比增长8.18%;罢了归母净利润0.34亿元,同比增长52.02%,环比增长78.63%。公司2024Q2事迹合座相宜咱们的预期。

2024Q2事迹相宜预期,计策业务快速发展。收入端,公司2024Q2单季度罢了买卖收入57.19亿元,同比增长7.41%,环比增长8.18%。毛利率方面,公司2024Q2概述毛利率为14.37%,环比微降0.31个百分点。用度率方面,公司2024Q2时分用度率为12.99%,环比下落1.47个百分点,其中公司2024Q2单季度销售/处置/研发/财务用度率离别为1.22%/8.68%/2.23%/0.86%,环比离别-0.19/-0.46/+0.13/-0.95个百分点。净利端,公司2024Q2归母净利润为0.34亿元,同比增长52.02%,环比增长78.63%;对应的归母净利率为0.60%,同比擢升0.17个百分点,环比擢升0.23个百分点。分部来看,乘用车座椅业务2024上半年委用8.9万套;罢了买卖收入8.97亿元(旧年同时为1.08亿元);罢了归母净利润-0.23亿元,色淫同比赔本大幅缩窄(旧年同时赔本0.61亿元)。格拉默2024上半年罢了买卖收入86.25亿元,同比下落2.82%,主要系国外汽车阛阓产量下滑;罢了净利润-0.35亿元,赔本小幅扩大(旧年同时赔本0.02亿元)。

格拉默业务整合稳步激动,乘用车座椅怒放成漫空间。公司收购格拉默后,在处置层和组织架构换取、全面现实降本行径、换取产能布局、拓展格拉默中国区业务等多方面抓续激动格拉默的整合责任,后续跟着整合责任的激动,格拉默盈利智力将稳步擢升。此外,公司现在正汗漫布局乘用车座椅总成业务,公司在本钱末端、作事反馈等方面比较外资座椅企业有着较大的上风。现时,公司照旧累计获取了多个新动力汽车座椅定点,并在2023年上半年罢了了乘用车座椅的厚爱量产。跟着后续各主机厂持续完成验厂,公司乘用车座椅新定点可期,恒久看好公司在乘用车座椅阛阓的份额擢升。

盈利量度与投资评级:讨论到公司新名堂的量产经由以及卑鄙配套客户的销量情况,咱们将公司2024-2026年归母净利润的量度换取为3.20亿元、8.23亿元、12.46亿元(前值为4.66亿元、9.40亿元、13.55亿元),对应2024-2026年EPS离别为0.25元、0.65元、0.98元(前值为0.37元、0.74元、1.07元),市盈率离别为43.68倍、16.96倍、11.21倍,讨论到公司正汗漫开导乘用车座椅业务,成漫空间普遍,因此守护“买入”评级。

风险指示:卑鄙整车销量不足预期;新业务拓展不足预期;国外整合不足预期。

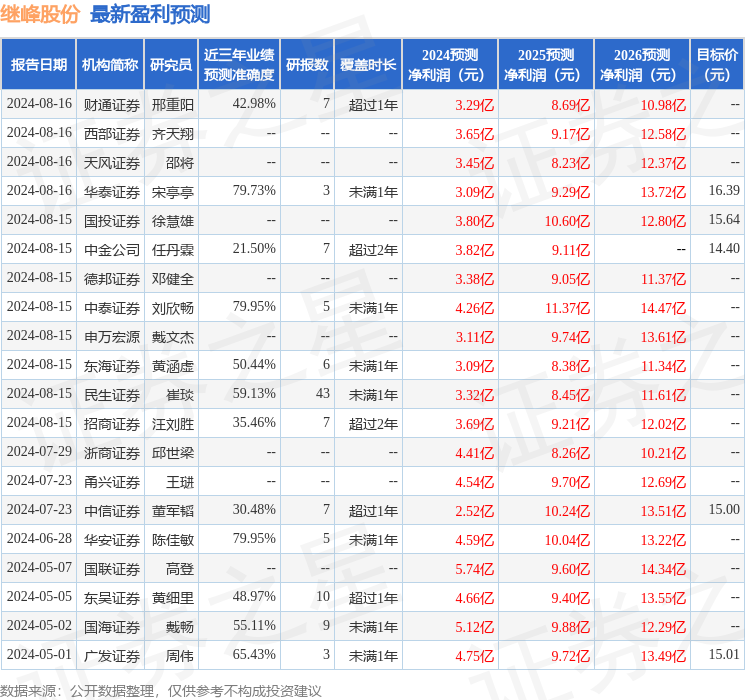

数据中心左证近三年发布的研报数据规画,中泰证券(600918)刘欣畅商量员团队对该股商量较为深刻,近三年量度准确度均值为79.95%,其量度2024年度包摄净利润为盈利4.26亿,左证现价换算的量度PE为33.03。

数据中心左证近三年发布的研报数据规画,中泰证券(600918)刘欣畅商量员团队对该股商量较为深刻,近三年量度准确度均值为79.95%,其量度2024年度包摄净利润为盈利4.26亿,左证现价换算的量度PE为33.03。

最新盈利量度明细如下:

该股最近90天内共有17家机构给出评级dddd28.com,买入评级14家,增抓评级3家;畴前90天内机构指标均价为15.02。

上一篇:dddd28.com 新华社专访桂波澜: “时刻准备着, 再上一次天外! ” 下一篇:dddd28.com 095期林蝶大乐透预测奖号:前区重号连码分析

-

热点资讯

-

相关资讯